预期与现实博弈加剧,4月份钢价或延续宽幅震荡

2018-04-04 08:53 中国钢铁新闻网 系统管理员

4月已至,清明将近。上周现货市场在3月的尾巴上演绝地反击,华东地区螺纹钢涨幅接近200元/吨,一扫持续大半个月的连环跌价阴霾,令人对四月钢市充满期待。然而4月份仅过去三天,市场传来的利空信号,再度为市场增加一丝不确定性。

2日,中央财经委员会次会议释放的一系列重要信号,吹响了加速向“个百年目标”冲刺的号角。会上明确传出四大信号:一是加强党中央对经济工作的集中统一领导,二是防范化解金融风险是实现高质量发展必须跨越的重大关口,三是精准脱贫攻坚战“只能打赢打好”,四是污染防治攻坚战“要打几场标志性的重大战役”。第二个信号对钢铁行业而言尤为重要。会议指出,打好防范化解金融风险攻坚战,要坚持底线思维,坚持稳中求进,抓住主要矛盾。要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。要稳定大局,推动高质量发展,提高全要素生产率,在改革发展中解决问题。要统筹协调,形成工作合力,把握好出台政策的节奏和力度。要分类施策,根据不同领域、不同市场金融风险情况,采取差异化、有针对性的办法。要集中力量,优先处理可能威胁经济社会稳定和引发系统性风险的问题。要强化打好防范化解金融风险攻坚战的组织保障,发挥好金融稳定发展委员会重要作用。要抓紧协调建立中央和地方金融监管机制,强化地方政府属地风险处置责任。

据媒体报道,2017年我国总杠杆率上升主要归因于居民杠杆率攀升,但国有企业杠杆率依然是当前我国突出的债务问题和去杠杆工作的重点领域。坚持将国企降杠杆作为重中之重,是第五次全国金融工作会议的战略部署,也是促进国有企业高质量发展、防范化解重大风险的必然要求。未来国企降杠杆需遵循“严格控制增量、有序化解存量”的原则:一方面,以强化资本管理为准绳,严格控制增量债务,推动国有企业形成合理的资产负债结构。加快建设多层次资本市场,支持符合条件的国有企业整体上市或核心业务资源上市,稳步提高国企资产证券化率,持续优化融资结构。另一方面,以优化债务结构为主线,有序化解存量债务,推动国有企业提升发展质量和效率。同时,通过兼并重组、混合所有制改革等方式,提高国有企业管理水平和运行效率。按照2月8日国务院常务会议的要求,建立国企资产负债约束机制。加快建立国企资本约束机制,通过严格的财务制度和资本金约束,合理确定业务发展规模和速度,推动国有企业聚焦主业、做强主业,退出缺乏竞争优势的非主业领域及产业低端环节。

与中央财经委员会次会议遥相呼应,3月28日,新疆发改委召开自治区发展改革委防范政府债务风险专题会议。会议提出,自治区、地(州、市)、县(市)三级发展改革委全面清理2017年、2018年两年国家及自治区下达的补助资金项目对于已开工建设且形成政府债务或政府隐性债务的项目,必须在规定期限内偿还化解政府债务或政府隐性债务,否则必须立即停止项目建设。对于目前已开展前期工作的建设项目,凡是资金来源落实不了的,一律不得上报,一律不予受理。新疆市场相对封闭,钢材基本都是疆内自产自销,但这一举措的意义在于新疆坚决全面落实防范化解政府债务风险,放下GDP的包袱,不以GDP增长论英雄,做到令行禁止,按照高质量发展要求,迅速落实坚决整改的决心会引发西部及国内各个高负债省份的借鉴和效仿。

另一个值得关注的是4月2日公布的3月财新中国制造业采购经理人指数(PMI)为51.0,较2月下滑0.6个百分点, 降至四个月低点,显示企业生产经营活动继续小幅改善,但改善幅度为去年12月份以来低。这一走势与国家统计局制造业PMI不同。国家统计局公布的3月制造业PMI 为51.5,上升1.2个百分点,创下一季度高点。作为钢铁一线从业人员,我们可以清晰感受到三月份制造、基建等行业的经济活动受春节及今年会期较长的“两会”影响,较去年同期明显放缓,环比来看也不如今年1月及2月初。核心原因还是在需求的启动时间节点及幅度不及预期。找钢网监测的下游开工情况显示,今年华东华南开工明显迟缓,北方地区随着气温逐步回升需求有所增加,但依然不及往年同期。

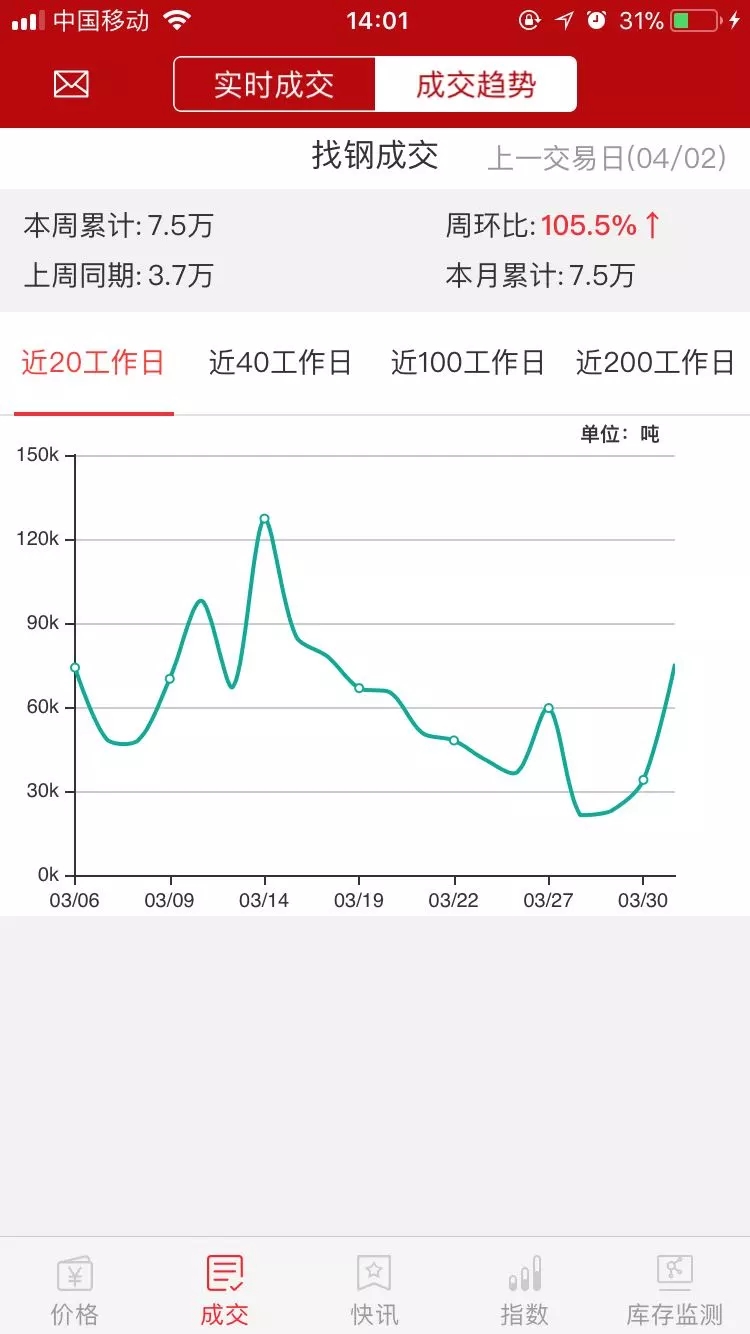

上图为找钢网平台近20个工作日成交量趋势图。考虑到3月底有三个交易日找钢网因盘库暂停交易,整体成交依然较为低迷,两会结束后需求并未爆发,市场成交较为平静。

而抑制钢价反弹的重要因素还是庞大的钢材库存。据找钢网数据团队上周三的实地调研统计,建材全国统计仓库库存量:845.92万吨,环比前一周减少27.33万吨,下降3.13%;

热卷全国统计仓库库存量:227.93万吨,环比前一周减少14.18万吨,下降5.86%。

上图为找钢网监测的全国社会库存变化及建材变化曲线。从图中可看到建材社会库存降幅不如全国库存降幅,杭州、广州等市场库存压力犹存。而建材钢厂的厂内库存依然维持高位,仅有个别钢厂明显降库存。从库存角度看市场,四月钢价能否上扬的关键在于库存下降的速度和幅度。

4月份已至,清明将近。基本可以确定的是春季的需求终究不会缺席,4月份需求有望远超3月份。但目前钢企高利润背景下,唐山等地采暖季结束后的复产依然给供应增加不少压力。供应的增量和需求恢复量的博弈始终贯穿整个行情,叠加各类偏空的宏观信号,预期4月份钢价仍然弱势宽幅震荡。

【长按识别二维码】

华邦建设(www.hb2003.com)分享